¿Qué es el Capital Necesario Unitario (CNU)?

Una guía visual para entender uno de los conceptos más importantes en el cálculo de tu pensión.

¿Cómo se calcula el Capital Necesario Unitario (CNU)?

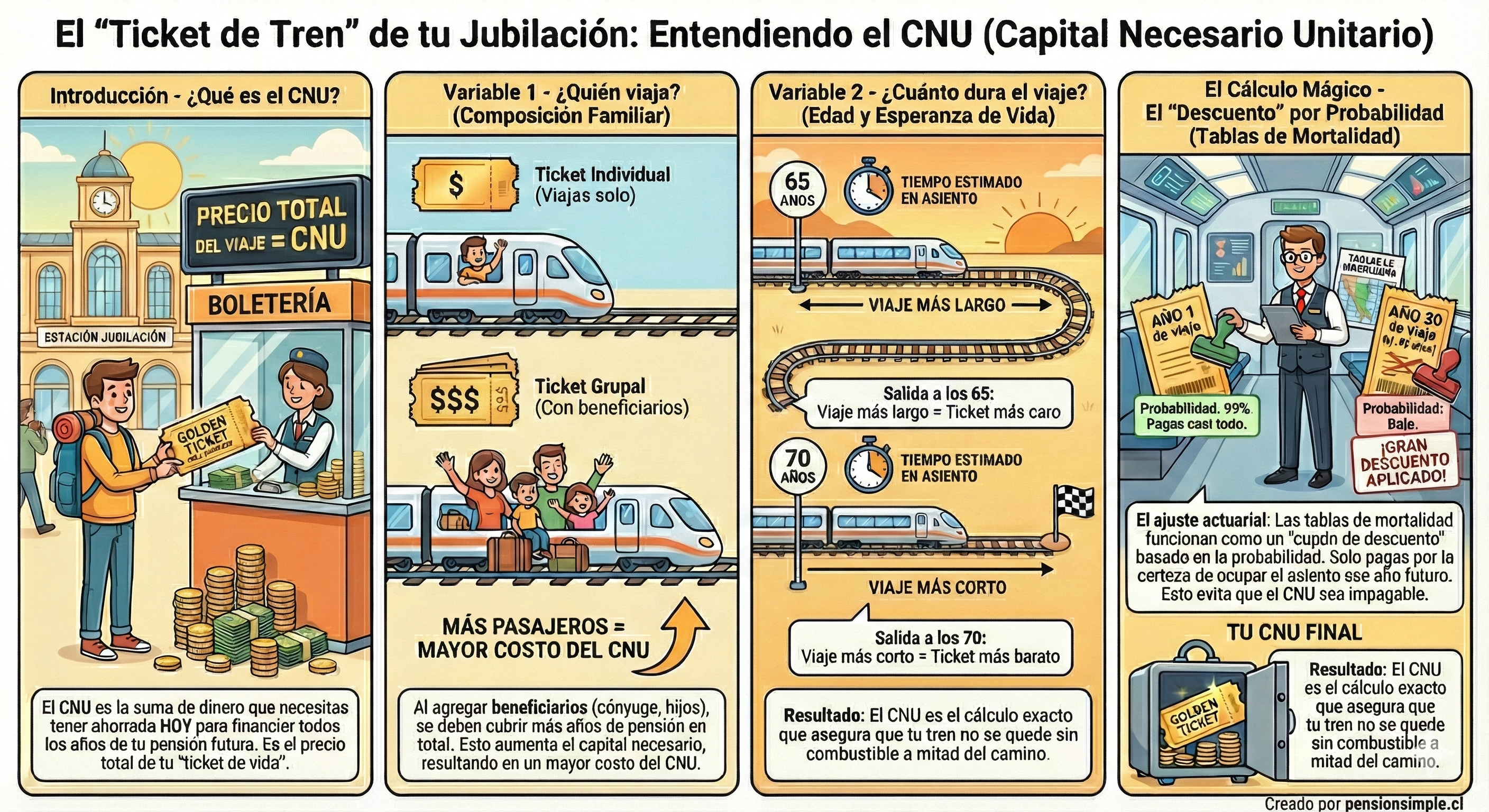

El "Ticket de tren" de tu jubilación

¿Qué es el CNU?

El CNU (Capital Necesario Unitario) es como el precio total de un ticket de tren para tu jubilación.

Es la suma de dinero que necesitas tener hoy para financiar todos los años de pensión que recibirás en el futuro. Como comprar un boleto para un viaje muy largo.

💡 Mientras más largo el viaje y más pasajeros lleves, más caro el ticket.

¿Qué determina el precio del ticket?

Hay 4 variables principales que afectan el CNU

¿Quién viaja?

Tipo de beneficiarios

¿Cuánto dura el viaje?

Edad y expectativa de vida

¿Quién administra el tren?

Tasa de interés

El descuento futuro

Tablas de mortalidad

¿Quién viaja?

Composición familiar

Si agregas beneficiarios (cónyuge, hijos), es como comprar un ticket grupal: el viaje cubre a más personas.

La compañía de seguros debe cubrir más pagos futuros (pensión de sobrevivencia), lo que aumenta el capital necesario.

👨👩👧 Más pasajeros = Mayor costo del CNU

¿Cuánto dura el viaje?

Edad y esperanza de vida

Si te jubilas a los 65 años, tu viaje es más largo: más años de pensión que financiar.

Si te jubilas a los 70 años, el viaje es más corto y el ticket cuesta menos.

🗓️ Mayor esperanza de vida = Viaje más largo = Mayor CNU

¿Quién administra el tren?

Tasa de interés de las compañías de seguros

Cada compañía de seguros ofrece su propia tasa de interés, como si cada empresa de trenes tuviera su propio tarifario.

Una tasa más alta significa que tus fondos rentan más, lo que reduce el CNU y te da una mejor pensión mensual por el mismo ahorro. Por eso es importante comparar ofertas.

📊 Puedes ver el promedio del mercado y cómo ha variado en nuestra página de indicadores de pensión.

El "Descuento" por probabilidad

Tablas de mortalidad

Las tablas de mortalidad funcionan como un cupón de descuento para tu ticket.

No pagas el precio completo por los años que probablemente no alcanzarás. Los primeros vagones (años cercanos) los pagas casi completos. Los últimos vagones (años lejanos) tienen un gran descuento porque la probabilidad de llegar es menor.

🏷️ El ajuste evita que el CNU sea impagablemente alto.

Conoce más en nuestras páginas de tablas de mortalidad y cálculo de probabilidad de mortalidad.

Tu CNU Final

El CNU combina tu perfil personal, tus beneficiarios, tu edad de jubilación y las probabilidades para determinar cuánto capital necesitas hoy para financiar cada peso de pensión mensual.

¿Cuál es la fórmula matemática del CNU?

Lo que acabamos de explicar con la analogía del tren — sumar el costo de cada año futuro de pensión, ajustado por la probabilidad de estar vivo y el valor del dinero en el tiempo — se expresa formalmente así:

Fuente: Superintendencia de Pensiones.

Donde:

- x = tu edad al momento de jubilar

- lx+t / lx = probabilidad de sobrevivir t años más — los vagones del tren que se van transparentando

- it = tasa de interés ofrecida por la compañía de seguros — el "tarifario" de cada empresa que administra trenes

- 11/24 = ajuste técnico para convertir pagos anuales a mensuales

En palabras simples: la fórmula suma, para cada año futuro desde tu jubilación hasta los 110 años, cuánto vale hoy ese pago considerando (1) la probabilidad de que estés vivo para recibirlo y (2) que el dinero futuro vale menos que el dinero de hoy.

Es exactamente lo que vimos en la analogía: sumar el precio de cada vagón del tren, aplicándole el "cupón de descuento" de las tablas de mortalidad.

Toca para ampliar

¿Quieres saber más sobre tu pensión?

Simula tu pensión con nuestros expertos y toma la mejor decisión para tu futuro.

Calcula tu pensión con el CNU real

El CNU es el factor central que determina cuánto recibirás mensualmente en una renta vitalicia. Simula con tus datos para ver el resultado:

Simular mi renta vitalicia →